カチョー

カチョーあ、サクラさん、お昼休みに休憩室に置いておいてくれた手作りクッキー、美味しかったよ!ありがとう。

ヒロシ

ヒロシサクラはお菓子の食べ歩きだけじゃなく、自分でも作るんだな…うん、確かにプロ級だ!

サクラ

サクラみなさん、食べてくれてありがとう!元々お菓子作りが好きで、食べ歩きはあくまでもその研究のためなの。

シャチョー

シャチョー私も休日、地元のマルシェに行ってみたら、手作りお菓子がたくさん売ってあったよ。いろいろ買って食べたけれど、サクラさんのも勝るとも劣らないね。

サクラ

サクラまぁ、シャチョーまでおだてちゃって。でもいつか私も、もっと多くの人にこのハッピースイーツを食べてもらえるようになりたいわ。

これまで、副業として他の会社で給与をもらう場合や、業務委託として働く場合についての注意点を見てきました。給与や報酬で受け取る場合は、金額が明確でわかりやすいかと思います。

一方で近年、街中でのマルシェ開催やハンドメイド雑貨のECサイト販売も増えており、そこで自分の作品を販売している人も増えているようです。また、本業が休みの時にだけネイルサロンやエステサロンをオープンし、サービスを提供するという人もいます。

このように、自分自身が主体となってモノやサービスを提供する場合、お金の面ではどのように扱えばいいのかを考えていきましょう。

事業所得と雑所得のおさらい

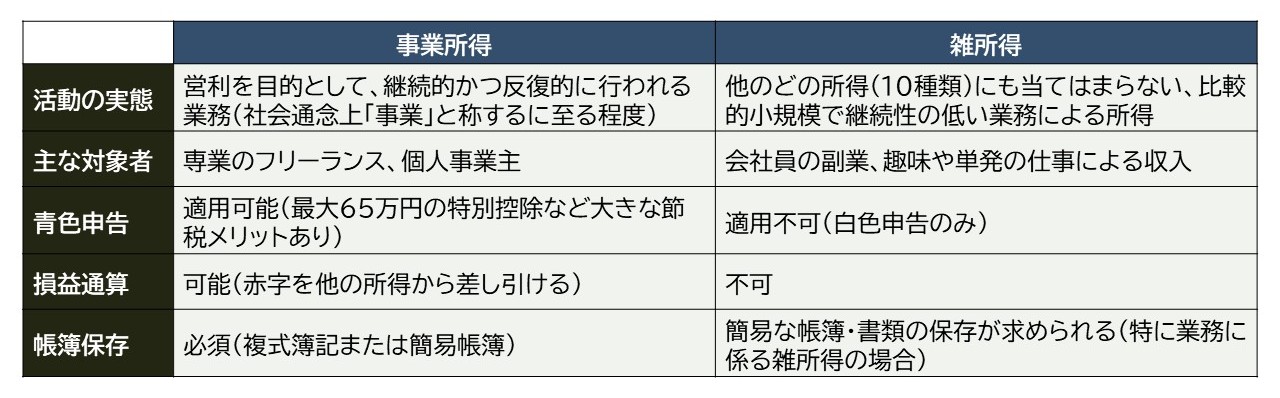

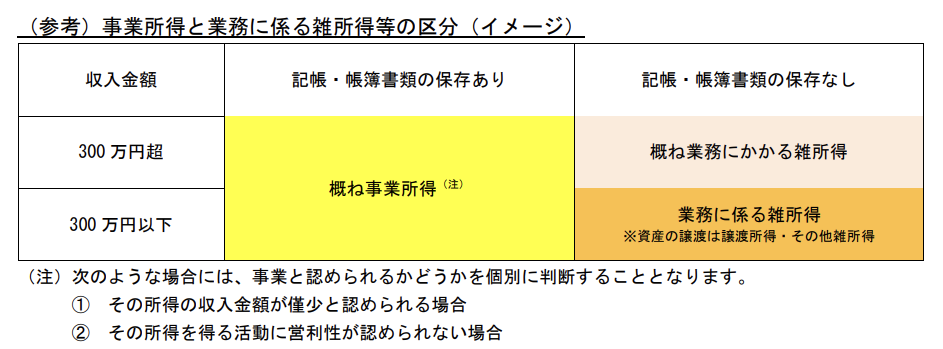

先の記事で、業務委託契約において報酬を受け取った時に、それが「事業所得」にあたるのか「雑所得」にあたるのかという点を検討しました。この区分は、自分でモノやサービスを販売する場合でも基本的には同じです。改めて、事業所得と雑所得の違いと、国税庁が提示している「事業所得と業務に係る雑所得等の区分」について掲載します。

出典:国税庁 「所得税基本通達の制定について」の一部改正について(法令解釈通達)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/index.htm

業務委託の場合でも自分でモノやサービスを販売する場合でも、また事業所得でも雑所得でも、実は報酬や売上を上げるために必要な「経費」はその報酬額や売上額から控除することができます。「経費を計上できる」ということは、報酬額や売上額から経費として支払った分を引くことで利益(所得)を少なくすることができ、税金的に有利になる、ということになります。

事業の成績的には収入が多く、経費は少なく、利益が多いことが喜ばしいことですが、こと税金面に限って言うと、経費が多く、利益が少ない方がお得になります。そこが、通常の感覚とは異なり、一見わかりにくいところですね。そして一般的には、業務委託の場合よりも自分でモノやサービスを販売する方が、仕入や広告宣伝費など必要な経費が多くかかるのではないかと思います。

「事業所得と業務に係る雑所得等の区分」の図で「記帳・帳簿書類の保存の有無」が判断の要素になっていますが、売上はもちろん、経費に関してもきちんと記帳をしてその帳簿を保存していることが、事業所得と判断されるカギになっています。

では、きちんと記帳をして事業所得になると、どのようなメリットがあるのでしょうか。

事業所得や青色申告にするメリット

上記の「事業所得と雑所得の違い」の図3行目に「青色申告」という言葉が出てきています。この「青色申告」ができるようになることが、事業所得の最大のメリットになります。ではこの「青色申告」とは何なのでしょうか。

前提として、事業所得で申告をする場合、「青色申告」と「白色申告」という2つの方法があります。そして、何の手続きもせずに申告をする場合には「白色申告」になります。つまり、デフォルトは「白色申告」です。「青色申告」をするためにはまず「所得税の青色申告承認申請書」というものを、所定の期限までに管轄の税務署に提出しなければいけません。

では、申請を出してまで青色申告に変更をすると、どのようなメリットがあるのでしょうか。青色申告をした時の特典としてはいくつかありますが、ここでは副業に影響しそうな2つを選りすぐってお伝えします。

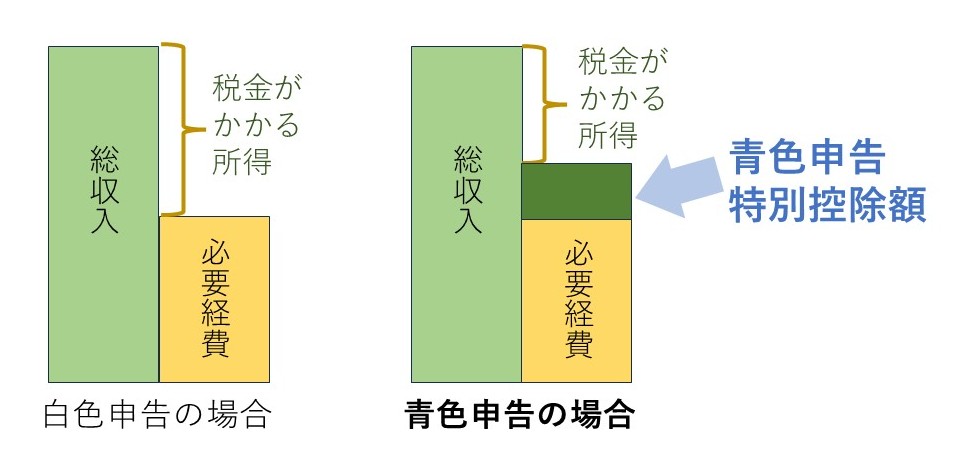

青色申告特別控除

これが「青色申告といえば」とも言える最も有名な特典です。先ほど、「税金的には経費が多く、利益が少ない方がお得になる」とお伝えしましたが、この「青色申告特別控除」は利益を更に少なくし、税金を減らす効果があります。ざっくりとしたイメージは次のようなものです。

ではこの「青色申告特別控除額」がいくらになるかというと、どのような形式で帳簿をつけるかなどで変わってきます。控除額が大きいほど、節税になります。

基本的に、1行目の「正規の簿記の原則に従った記帳」というのが「複式簿記形式での記帳」と理解されています。55万円、65万円と大きな控除をとろうとすると、「借方」「貸方」といった概念を用いた複式簿記での記帳が原則になります。また、4行目の「e-TAXで電子申告または電子帳簿保存」をするかどうかで最高額の65万円控除に該当するかどうかが決まりますが、こちらはe-TAXでの申告で65万円控除をとられる方が多いです。

純損失の繰越控除

損失(赤字)の金額がある場合で、その損失額を翌年以後3年間にわたって繰り越して、各年分の所得金額から控除でができるという特典です。例えば、初年度は事業がまだ軌道に乗らず、赤字で終わったとします。翌年は事業がうまく進み黒字が出たとすると、その年の黒字額から前年の赤字額を引いた分に対して税額を計算でき、節税につながるという仕組みです。一時的に赤字になってもその後3年以内に黒字化する可能性がある場合には有利になりますので、赤字でもしっかりと申告をしておくことが必要です。

ただし、1つポイントがあります。実はその副業が「事業所得」と認められた場合、「損益通算」といって事業所得での赤字はまずはその年の他の所得からその分が控除されます。つまり、給与所得がある場合はそこから控除されるのです。ですので、給与所得が大きい場合は事業所得で赤字が出ても、翌年まで繰り越さずにその年で完結してしまうケースもあります。その場合、この「純損失の繰越控除」の特典はあまり影響がないかもしれません。

この損益通算は、「事業所得」であれば白色申告でも適用されますが、「雑所得」では適用されません。これも副業が「事業所得」と認められる規模である方が有利である理由です。

ヒロシ

ヒロシ「青色申告」なんて言葉すら聞いたことがなかったな…

ハカセ

ハカセサラリーマンだけをやっていると、なかなか耳にしない言葉じゃからな。でも「商売をする」となるとそういった知識も必要になるぞよ。

青色申告をするためには

本格的に事業を始める場合、税務署に「個人事業の開業・廃業等届出書」という書類を提出することになります。原則としては、事業の開始等の事実があった日から1か月以内に提出することになっています。

青色申告をするためには、それに加えて「所得税の青色申告承認申請書」というものも税務署に提出しなければいけません。これは提出日によって、いつの分から青色申告での申告が認められるかが変わってきますので注意が必要です。

既に事業を行っている方が青色申告へ切り替える場合の原則としては、青色申告の承認を受けようとする年の3月15日までに提出すれば、その年の分の申告から青色申告になります。そこから遅れてしまうとその年は青色申告にできません。翌年の分から青色申告が適用になります。

例えば、既に事業をやっている方が

- 令和7年3月1日に「所得税の青色申告承認申請書」を提出

→ 令和7年の分から青色申告が可能 - 令和7年4月1日に「所得税の青色申告承認申請書」を提出

→ 令和8年の分から青色申告が適用(令和7年の分は白色申告)

となります。

ただし、新規開業した場合は提出期限に特例があります。

- その年の1月15日以前に開業した場合は、原則通り3月15日が期限です。

- その年の1月16日以後に新規に業務を開始した場合には、業務を開始した日から2か月以内に提出すれば、その年の分から青色申告で申告ができます。

「青色申告でやってみる」という方は、個人事業の開業・廃業等届出書と同時に所得税の青色申告承認申請書も提出するとよいでしょう。

青色申告であれば有料会計ソフトの利用も

以上、副業が「事業所得」として認められることのメリットを「青色申告の特典」と絡めてみてきました。「事業所得」として認めてもらえるようにするためには「記帳・帳簿保存があること」がカギになることが先にお伝えした通りです。そういった意味も含めて、自分でモノやサービスを販売する場合には特に、売上の証憑(請求書、領収書の控えなど)や、経費の証憑(領収書、レシートなど)をきちんと保存し、しっかりと帳簿をつけることをお勧めします。

帳簿をつけることは、税金のことを考えるという意味合いもありますが、それ以上に「自分の事業が本当にうまくいっているのか」を自分自身で把握するという点でも重要です。手元に入ってきた売上ばかりに意識が向き、実際に仕入や消耗品、広告宣伝費などを考えると大赤字だった、という事案も見受けられます。

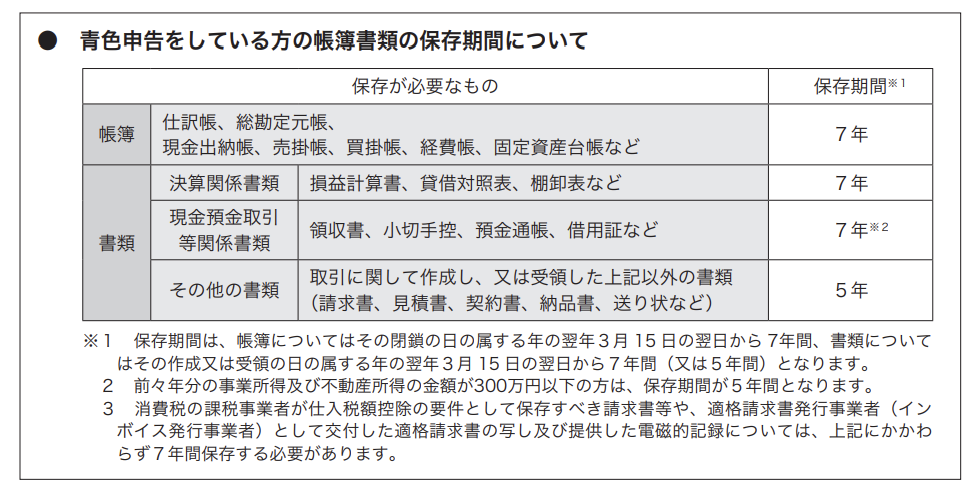

また、青色申告を狙うのであれば「複式簿記形式での記帳」だけでなく、指定の帳簿を備え付けておく必要があります。

出典:国税庁 はじめてみませんか?青色申告

https://www.nta.go.jp/publication/pamph/shotoku/kichou01.pdf

総勘定元帳、損益計算書、貸借対照表…。聞きなれない言葉が並んでいますね。こういった書類は日々の記帳をした上でその集計をする必要があります。日々の記帳は手作業でできても、集計作業となるとなかなか大変。最近では、有料ではありますが初心者にもわかりやすい会計ソフトが登場していますので、特に青色申告まで行いたいという方は、そういったソフトの導入を考えてみられてもいいかもしれません。

まとめ:どこまで「副業」を大きくしたいか

それでは、今回の内容をまとめてみましょう。

- 自分自身でモノやサービスを販売する場合も、帳簿の有無や規模などにより「事業所得」か「雑所得」かに分類される。

- 経営的な感覚としては売上が多く、経費が少なく、利益が多い方が好ましいが、税金的な視点で見ると利益が少ない方が有利になる。

- きちんと記帳や帳簿の保存を行い「事業所得」と認められそうであれば、青色申告制度を利用することが可能。

- 青色申告には適用の要件があるが、うまく使えば節税になる。但し、利用には税務署への届出が必要。

事業所得にできるほど副業も頑張るのか、雑所得のままでとどまっておくのか、白色申告のままでいくのか、青色申告まで狙うのか…。ご自身の事業をどこまで拡大させていきたいのかによっても変わってきます。本業との兼ね合いもあるでしょうし、時間や労力の制限の中でどのくらい副業に力を注いでいくのか、将来的に自分はどのようにしてお金を稼いでいきたいのか、など計画性も必要になります。単に知識として理解するだけでなく、事業の本質になる部分も併せて考えておきたいですね。

ハカセ今回は税務的な観点からお話したが、実際にモノやサービスを製造・販売する際には、業種によっては別途許可などが必要なものもあるから、要注意じゃよ。

サクラ

サクラサクラブランドのスイーツ販売への道のりは遠そうね。でもいつかOLとパティシエの二刀流で活躍したいわ!

ヒロシ

ヒロシオレも将来設計を考えて、何か特技をお金にできないか、ChatGPTに相談してみようかな(笑)

カチョー

カチョーおいおい、将来のことを考えるのも大事だけれど、まずは来週の会議のアジェンダ、Wordで作っといてくれよ!